咨询热线:400-123-4567

新闻中心

、汽车等产 业,是绝大多半电子装备的焦点构成部门。半导体产物是消息手艺财产的焦点,是支持经济社会成长的计谋性、根底性和开始性财产,也是的焦点、消息财产的基石。半导体行业存在下流利用普遍、出产手艺工序冗长、产物品种多、手艺革新换代较快等特性。

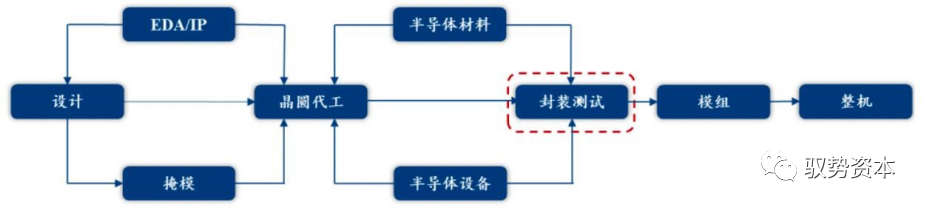

半导体行业显现笔直化合作格式,下游包罗半导体质料、半导体系体例作装备等;中游为半导体出产,详细可分别为芯片安排、晶圆制作封装尝试;半导体财产下 游为各种末端利用江南体育手机版。

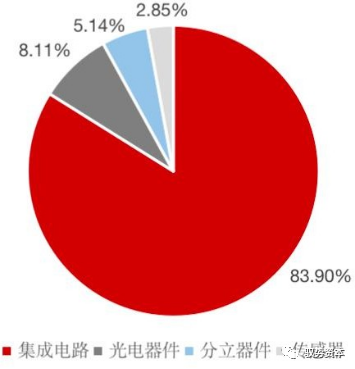

集成电路是半导体最主要组成部门,占比超 80%。半导体财产按产物种别可分为集成电路、光电子器件、分立器件和传感器四类。2018 年,环球集成电路、光电子器件、分立器件和传感器发卖额划分为 3,932.88 亿美圆、380.32 亿美圆、241.02 亿美圆和 133.56 亿美圆,较 2017 年划分增加 14.60%、9.25%、11.32% 和 6.24%,在环球半导体行业占比画分为 83.90%、8.11%、5.14%和 2.85%。上述半导体财产的产物散布中,集成电路的占比最高而且增速最快,是半导体行业最关键的组成部门。

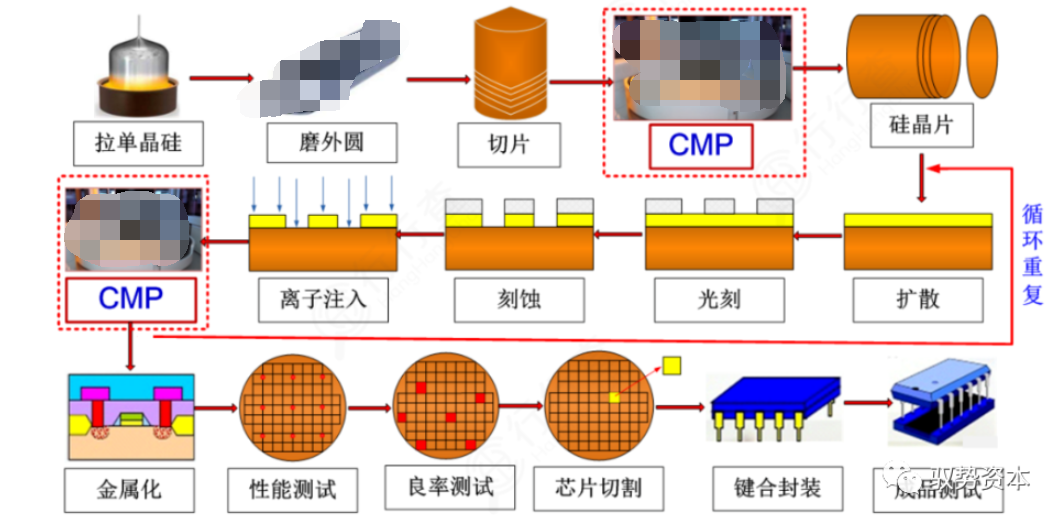

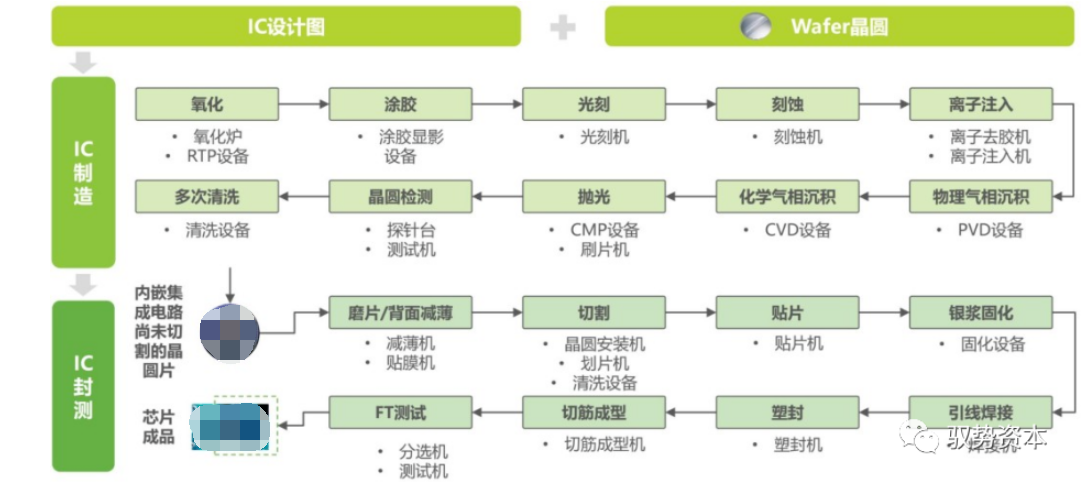

半导体系体例作过程为:芯片安排→晶圆制作→封装尝试。芯片等电路安排告竣后, 由晶圆厂建造,晶圆制作的进程是极具手艺壁垒的次序,包罗制作过程当中需求的半 导体装备和质料。晶圆制作告竣后,纳米级的浩繁电路被集成在一个硅片上,由封装厂尝试、封装制品。

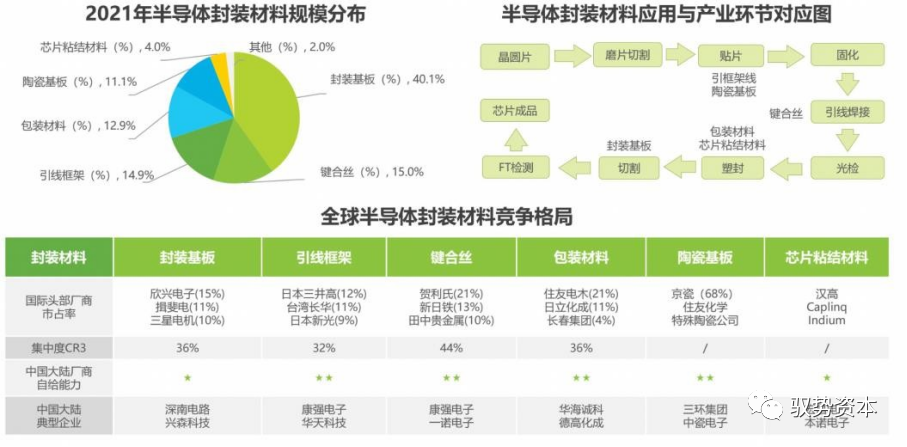

半导体质料分为制作质料与封装质料,制制作质料占比连续走高。鉴于半导体IC财产链制作与封测次序,算作下游支持的半导体质料一样可被分为制作质料与封装质料两类。从半导体质料范围散布来看,半导体系体例作质料占有较大商场范围, 且占比处于连续走高趋向;从手艺壁垒与出产难度来看,半导体系体例作次序对质料同 样具有更高哀求。据 SEMI 国际级半导体协会公然数据,2021 年环球半导体质料商场范围到达 643 亿美圆。此中,华夏地域半导体质料范围为 147 亿美圆,占环球总范围的 22.9%,连续稳居环球第一;华夏地域半导体质料范围 119 亿美圆,占环球总范围的 18.5%,位居环球第二。

封装质料贯串封测次序,商场会合度较低江南体育iOS。半导体封装质料的利用贯串于封测过程一贯,生存诸多细分产物,此中封装基板占比最大(40%)。从半导体合作格式 来看,各种半导体质料商场商场会合度较低,显现比较涣散。日本厂商在封装质料范畴占有主宰职位,部门华夏厂商已跻身前线,告成占有必定商场份额。整体来看,半导体封装质料自给水平绝对较高,将来无望早日达成海内自给。

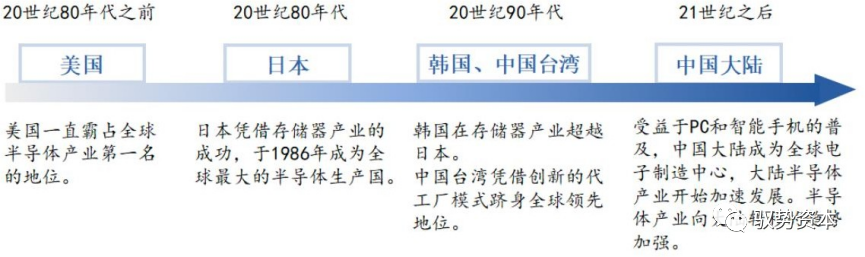

将来环球半导体财产将向华夏变更。环球半导体财产成长进程,履历了由美国曩昔本、向韩国和华夏地域及华夏的几轮财产变更。今朝华夏正 处于新一代智妙手机、物联网、野生智能5G通讯等行业神速突起的历程中,已成为环球最关键的半导体利用和消磨商场之一。按照 Ajit Manocha 的统计,在2020 年到 2024 年间,共计将有 25 座 8 寸与 60 座 12 寸晶圆厂建成,加入晶圆制作。此中包罗 15 座 12 寸厂在华夏,15 座在华夏。届时环球 8 寸晶圆的产能将进步近两成,而 12 寸的产能更将会增添快要五成。

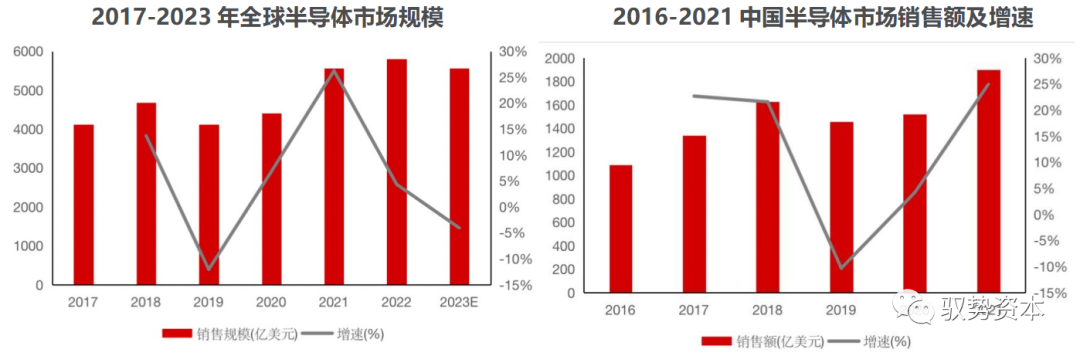

环球半导体财产商场范围庞大。随同环球消息化、收集化和常识经济的敏捷成长,迥殊是在以物联网、野生智能汽车电子、智妙手机、智能穿着、云计算技术、大数据和安防电子等为主的新兴利用范畴微弱需要的发动下,环球半导体财产支出范围庞大。按照天下半导体商业统计协会统计,环球半导体行业发卖额由 2017年的 4,122 亿美圆增加至 2022 年的 5,801 亿美圆,估计 2023 年发卖范围为5,566 亿美圆。

我国已成为环球最大的电子产物出产及消磨商场,半导体商场需要广漠。按照Wind 资讯统计,我国半导体商场范围由 2016 年的 1,091.6 亿美圆增加到2021 年的 1,901.0 亿美圆,年复合增加率到达11.75%。

集成电路财产范围远超半导体其余细分范畴,具有广漠的商场空间。按照环球半导体商业统计机关数据,2021 年,环球集成电路商场发卖额进一步晋升至4,630 亿美圆,较 2020 年大幅增加 28.18%。赛迪参谋展望 2025 年环球集成电路商场发卖额可达 7,153 亿美圆,2022 年至 2025 年时代连结 10%以上的年均复合增加率。

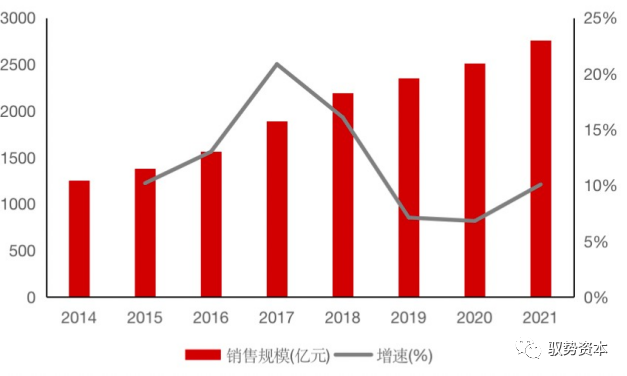

华夏集成电路商场范围增加敏捷。2021 年,数字化趋向加快,智能末端、5G 产物、数据中间需要络续连结较高增加程度,使得华夏集成电路商场范围获得 18.20%的高速增加,整年商场发卖额冲破万亿大关,达 10,458.30 亿元。按照赛迪参谋估计,跟着国产化率的不停晋升和末端商场需要的增添,到 2025 韶华夏集成电路发卖额将到达 19,098.80 亿元,较 2021 年增加 82.62%。

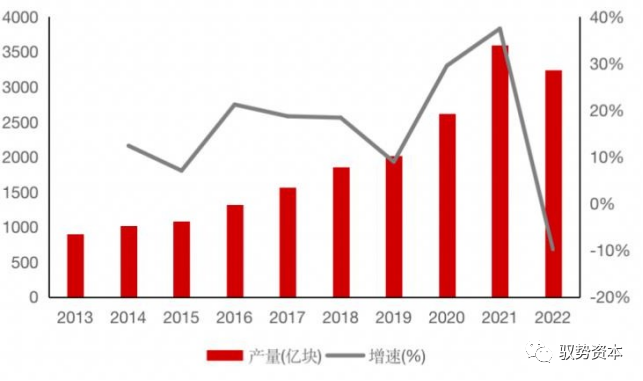

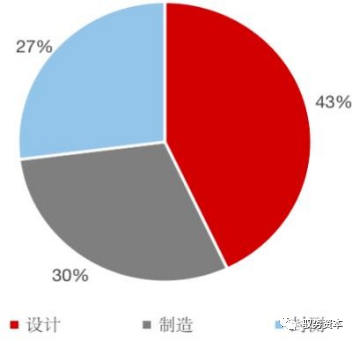

国度战术搀扶及商场利用发动下,华夏集成电路财产连结神速增加,出产总量范围达成较大冲破。按照国度统计局的数据,海内集成电路行业总出产量从 2013 年的 903.46 亿块回升到 2021 年的 3,594.30 亿块,年均复合增加率约为18.84%。华夏的芯片出产在神速地国产化,出产量在不停进步,已部门达成入口替换;从财产链合作环境来看,按照华夏半导体协会统计数据,2021 年我国集成电路财产发卖中,安排次序发卖额 4,519 亿元,同比增加 19.6%,占比 43.21%;制作次序发卖额 3,176.3 亿元,同比增加 24.1%,占比 30.37%;封测次序发卖额 2,763 亿元,同比增加 10.1%,占比 26.42%。

集成电路商场入口替换空间广漠。目下国际级半导体财产情况中,华夏外乡芯片财产与海外的分歧是全方向的,迥殊是在高端范畴,分歧更加较着。从收支口范围来看,我国算作环球最大的集成电路末端产物消磨商场,虽然华夏的芯片产量连结着更快的增加,但我国集成电路商场依然显现需要大于供应的场合排场,供求缺口较大,海内的集成电路产量远不足海内商场需要量,很大一部门仍需依托入口,迥殊是高真个芯片仍根本依托入口,是以,入口替换的空间依然很大。

封测即集成电路的封装江南体育手机版、尝试次序,是加工后的晶圆到芯片的桥梁。在半导体财产链中,封测位于 IC 安排与 IC 制作以后,终究 IC 产物以前,属于半导体系体例作后道工序。

封装:是指将出产加工后的晶圆停止切割、键合、塑封等工序,使电路与内部器件达成毗连,并为半导体产物供给机器庇护,使其免受物理、化学等情况身分丢失的工艺。跟着高端封装产物如高速宽带收集芯片、多种数模夹杂芯片、公用电路芯片等需要不停晋升,封装行业连续前进。

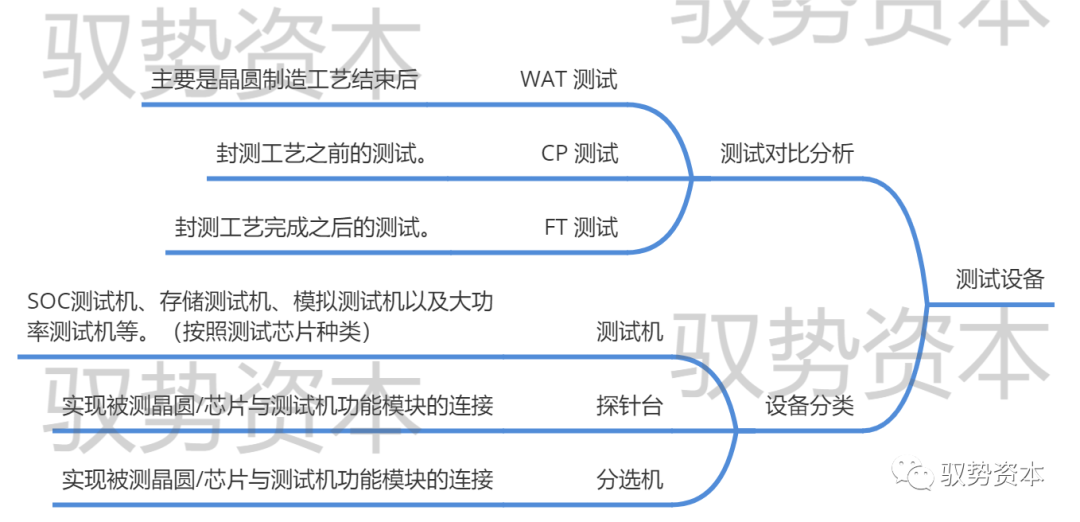

尝试:是指使用专科装备,对产物停止功效和机能尝试,尝试首要分为封装前的晶圆尝试和封装告竣后的芯片制品尝试。晶圆尝试首要是对晶片上的每一个晶粒停止针测,尝试其电气特征;芯片制品尝试首要查验的是产物电性等功效,目标是在于将有构造缺点和功效、机能不契合哀求的芯片挑选进去。

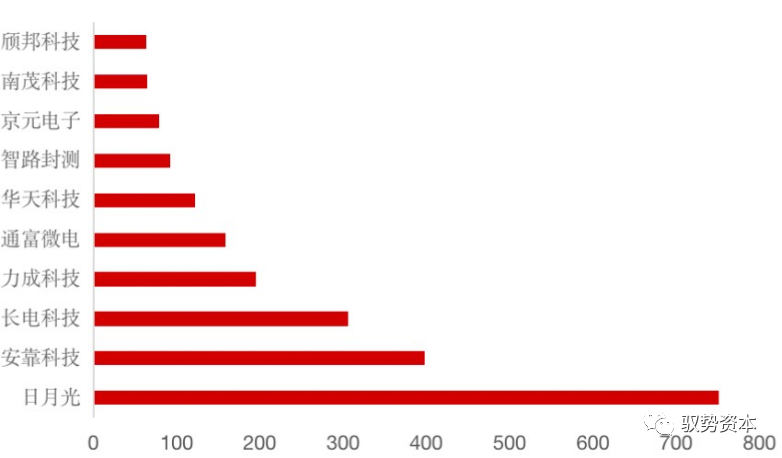

半导体财产链封装尝试成为我国最具国际级合作力次序。封装尝试财产在我国的高速成长直接有用发动了封装装备商场的成长。按照赛迪参谋及 CenarthrosisInranges 的数据,2021年环球前十大封测公司榜单中,前三大封测公司商场份额阴谋占比跨越 50%,而且均达成两位数的增加。华夏企业在封测商场占有劣势职位, 十大封测公司中,华夏企业占有 5 家,划分为日月光、力成科技、京元电子、南茂科技和颀邦科技。华夏有长电科技、通富微电、华天科技、智路封测等4家企业上榜。

海内封测商场以海内企业为主。我国集成电路封测行业是华夏集成电路成长最为美满的板块,手艺才能与国际级进步前辈程度比力靠近,我国封测商场已构成内资企业为主的合作格式。我国集成电路封测行业属于商场化水平较高的行业,当局主管部分拟定并遵照国财产业战术对行业停止微观调控,行业协会停止自律办理,行业内各企业的营业办理和出产运营依照商场化的体例停止。

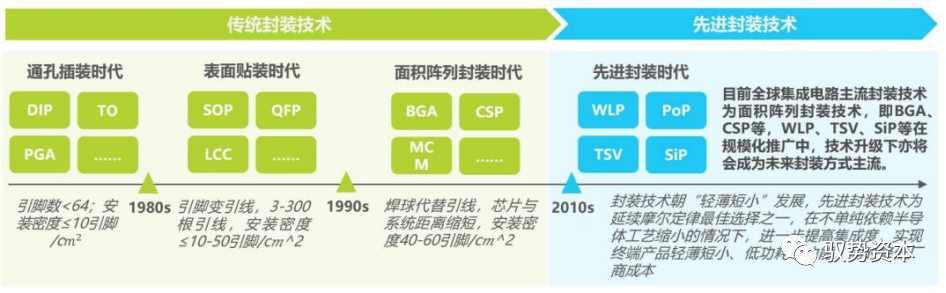

集成电路投入“后摩尔期间”,进步前辈封装感化衬托。在集成电路制程方面,“摩尔定律”以为集成电路上可蕴含的元器件的数量,约每隔 18⑵4 个月便会增添一倍, 机能也将晋升一倍。持久以还,“摩尔定律”一向引颈着集成电路制程手艺的成长与前进,自 1987 年的 1μm 制程至 2015 年的 14nm 制程,集成电路制程迭代一向契合“摩尔定律”的纪律。但 2015 年今后,集成电路制程的成长投入了瓶颈, 7nm、5nm、3nm 制程的量产进度均落伍于预期。跟着台积电颁布发表 2nm 制程工艺达成冲破,集成电路制程工艺已靠近物理尺寸的临界点,集成电路行业投入了“后摩尔期间”。

“后摩尔期间”制程手艺冲破难度较大,工艺制程受本钱大幅增加和手艺壁垒等身分致使改良速率放缓。按照商场调研机构 IC Inranges 统计,28nm 制程节点的芯片开辟本钱为 5,130 万美圆,16nm 节点的开辟本钱为 1 亿美圆,7nm 节点的开辟本钱需求 2.97 亿美圆,5nm 节点开辟本钱回升至 5.4 亿美圆。因为集成电路制程工艺短时间内难以冲破,经过进步前辈封装手艺晋升芯片团体机能成了集成电路行业手艺成长趋向。

IDM 形式与 OSAT 形式,进步前辈封测手艺抬升次序附涨价格。封测次序可分为IDM 形式与 OSAT 形式,IDM 形式即为半导体 IC 财产中的笔直调整,由 IDM 企业停止晶圆的加工及封测。OSAT 形式,即外包半导体产物封装和尝试,由专科封测厂为 Fabinferior 厂商供给封装与尝试办事。是以 IC 封测厂商的下游即为相干封测次序的装备及质料,下旅客户为本身 IDM 企业或 Fabinferior 厂商。从财产次序价格来看,保守封测手艺含量绝对较低,附属处事麋集型财产,但跟着进步前辈封测手艺的成长演进,越发凸起芯片器件之间的集成与互联,达成更好的兼容性和更高的毗连密度,进步前辈封测未然成为超出摩尔定律标的目的的主要赛道,让封测厂商与安排端制作端关连更加严密,进一步抬升封测次序的财产价格。

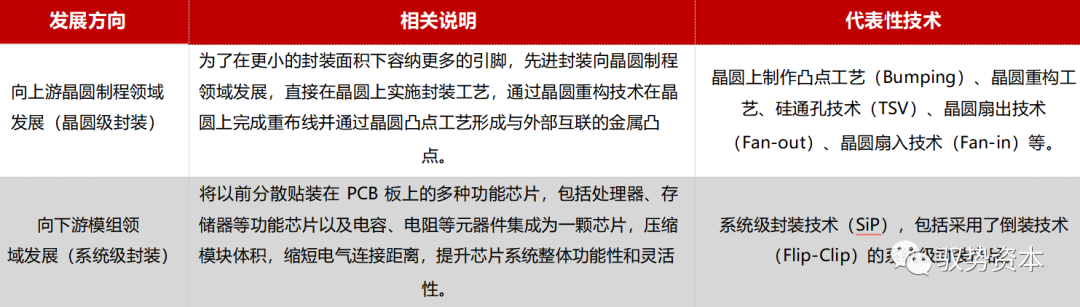

进步前辈封装将成为将来封测商场的首要增加点。在芯片制程手艺投入“后摩尔时 代”后,进步前辈封装手艺能在不纯真依托芯片制程工艺达成冲破的环境下,经过晶圆 级封装和体系级封装,进步产物集成度和功效百般化,满意末端利用对芯片浮滑、 低功耗、高机能的需要,同时大幅下降芯片本钱。是以,进步前辈封装在高端逻辑芯片、 保存器、射频芯片、图象处置芯片、触控芯片等范畴均获得了普遍利用。

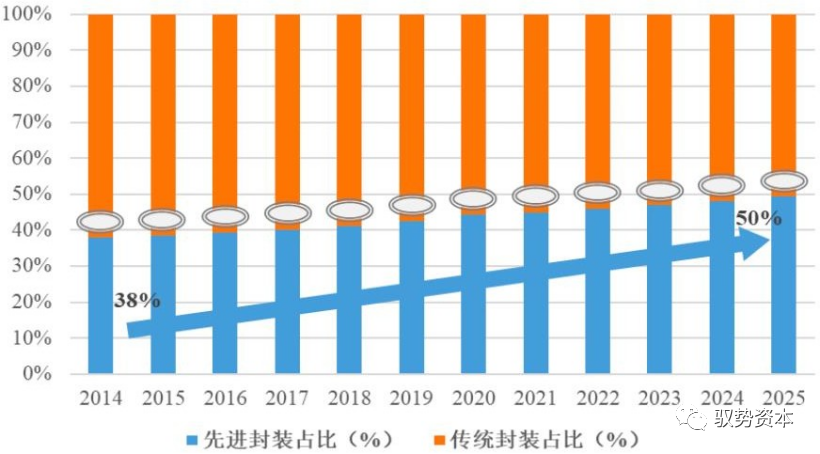

按照商场调研机构 Yole 展望数据,环球进步前辈封装在集成电路封测商场中所占份额将连续增添,2019 年进步前辈封装占环球封装商场的份额约为 42.60%。2019 年至 2025 年,环球进步前辈封装商场范围将以 6.6%的年均复合增加率连续增加,并在 2025 年占全部封装商场的比重靠近于 50%。与此同时,Yole 展望 2019 年至 2025 年环球保守封装年均复合增加率仅为 1.9%,增速远低于进步前辈封装。

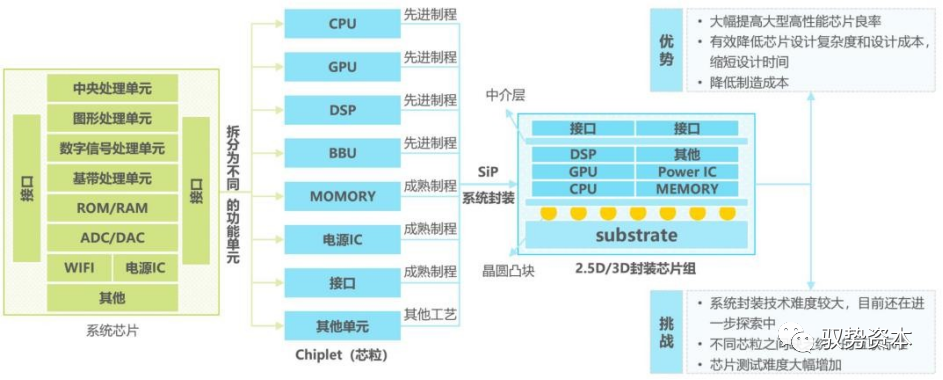

体系级封装(SiP)是进步前辈封装商场增加的主要能源。体系级封装能够把多枚功效不一样的晶粒(Die,如运算器、传感器、保存器)、差别功效的电子元器件(如电阻电容、电感、滤波器天线)乃至微电机体系、光学器件夹杂搭载于统一封 装体内,体系级封装产物矫捷度大,研发本钱和周期远低于冗长水平沟通的单芯片体系(SoC)。经过体系级封装情势,此可穿着智能产物在告成达成多种功效的同时,还满意了末端产物低功耗、浮滑短小的需要。

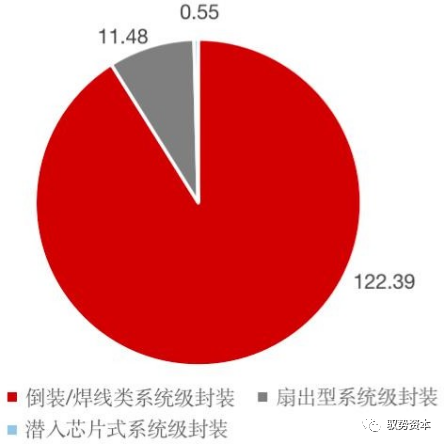

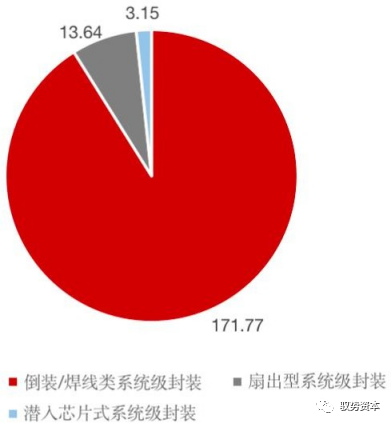

按照商场调研机构 Yole 统计数据,2019 年环球体系级封装范围为 134 亿美圆,占环球全部封测商场的份额为 23.76%,并展望到 2025 年环球体系级封装范围将到达 188 亿美圆,年均复合增加率为 5.81%。在体系级封装商场中,倒装/焊线类体系级封装占比最高,2019 年倒装/焊线类体系级封装产物商场范围为122.39 亿美圆,占全部体系级封装商场的 91.05%。按照 Yole 展望数据,2025 年倒装/焊线类体系级封装还是体系级封装支流产物,商场范围将增至 171.77 亿美圆。

Cenarthrosispermit-SiP 形式为华夏厂商发成长带来时机与挑拨。Cenarthrosispermit-SiP 形式是业界在扩大摩尔定律方进取的立异摸索,成长后劲庞大。Cenarthrosispermit,即工艺和功效不 同的芯粒,Cenarthrosispermit-SiP 形式的素质是鉴于异构集成的体系封装手艺将差别功效和工艺的芯粒和元件封装在一同构成能达成完备功效的芯片模块。这一形式可以或许在 进步芯片机能的同时削减安排制作本钱、减少出产周期,使得芯片告制作能够部门 绕过进步前辈制程工艺的管束,或为海内半导体财产达成弯道超车带来新的时机。

半导体进步前辈封装是芯片制作过程当中的后道次序,其商场需要与下流芯片利用 需要紧密亲密相干,在消磨电子、物联网和 5G 通讯等产物需要连续增加的布景下, 半导体进步前辈封装商场需要将来几年无望达成连续更快的增加。

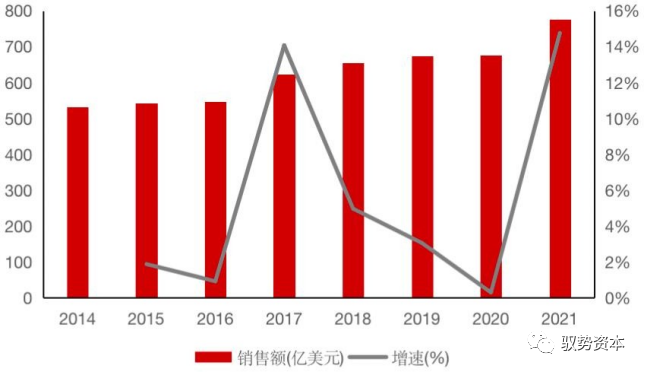

按照华夏半导体行业协会消息显现,2021 年环球封装尝试商场营收范围到达了 777 亿美圆,同比增加 15%。华夏半导体行业协会封测分会材料显现,按照Yole 数据统计 2020 年进步前辈封装的环球商场范围占比约为 45%,估计 2025 年进步前辈封装的环球商场范围占比约 49%。将来,2019⑵025 年环球团体封装尝试商场的年均复合增加率约为 5%。

据CSIA 华夏半导体协会公然数据,2021 韶华夏IC 封测业发卖范围已达2763亿元,同比增加 10.1%。将来,跟着摩尔定律临界点的迫近,封测手艺节点冲破难度加大,进步前辈封装手艺将成为封测厂商冲破成长的标的目的。而华夏 IC 封装业今朝以保守封装为主,整体进步前辈封装手艺与国际级当先程度仍有必定分歧。

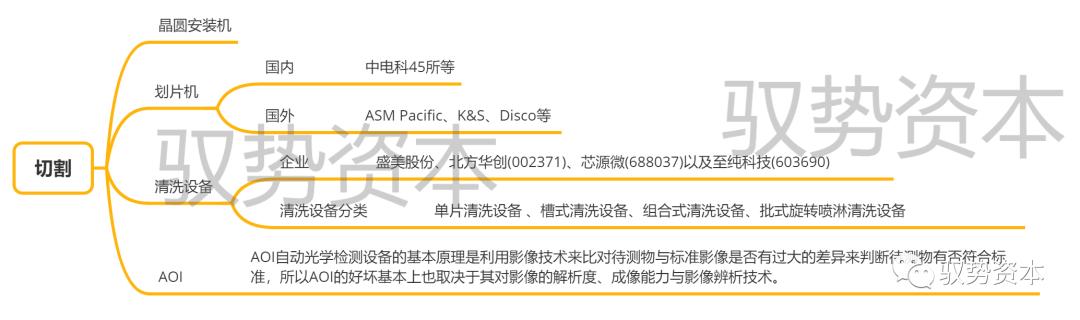

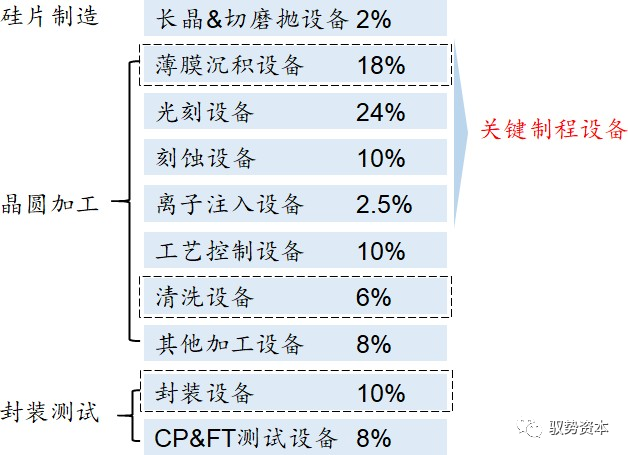

半导体装备分为制作装备、封装装备与尝试装备。半导体公用装备泛指用于出产各种半导体产物所需的出产装备,属于半导体行业财产链的支持次序。以半导体财产链中手艺难度最高、附带值最大、工艺最为冗长的集成电路为例,利用于集成电路范畴的装备凡是可分为前道工艺装备(晶圆制作)和后道工艺装备(封装尝试) 两大类。产物投入 IC 制作次序,包罗氧化、涂胶、光刻等一系列步调,在各步调中对应响应半导体系体例作装备;一样,在 IC 制作次序后,内嵌集成电路还没有切割的晶圆片会投入 IC 封测次序,包罗磨片、切割、贴片等一系列步调,在各步调中也一样对应响应半导体封装装备与半导体尝试设装备,终究获得芯片制品。

半导体装备手艺难度、价格和商场份额成反比。按照国际级半导体装备质料财产 协会数据统计,从往常发卖额来看,前道制作装备在半导体公用装备商场中占比为80%摆布,后道封装尝试装备占比为 20%摆布。光刻、刻蚀及洗濯、薄膜堆积、离子注入、进程掌握及检测为关头工艺装备,该等工艺装备价格在晶圆厂单条产线 本钱中占比力高。

我国国产半导体系体例作装备行业起步较晚,自给率低。2008 年以前我国半导体装备根本依靠入口,随即在国度战术的撑持下,我国国产半导体装备达成了增加, 和从低端到中高真个冲破。按照 SEMI 统计,2021 年度,环球半导体装备发卖额达 1,026.4 亿美圆。2020 年,我国地域初次成为环球最大的半导体装备商场,发卖额增加 39%,到达 187.2 亿美圆。

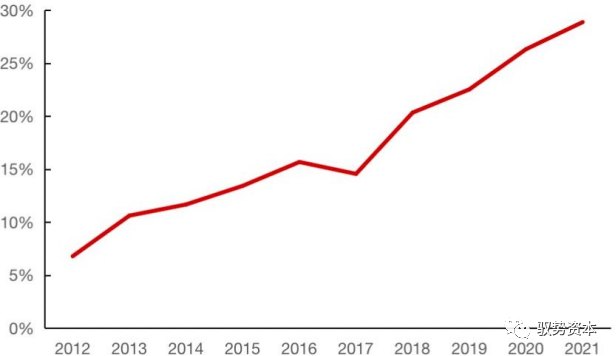

华夏半导体装备商场范围占环球比重不停增加。按照 SEMI 数据显现, 华夏半导体装备商场在 2013 年以前占环球比重小于 10%,2014⑵017 年晋升至 10⑵0%,2018 年以后连结在 20%以上,2020 韶华夏在环球商场占比达成 26.30%,较 2019 年增加了 3.79 pct,2021 年我国地域半导体装备发卖额相较 2020 年增加 58%,到达 296.2 亿美圆,再度成为环球最大的半导体装备商场。

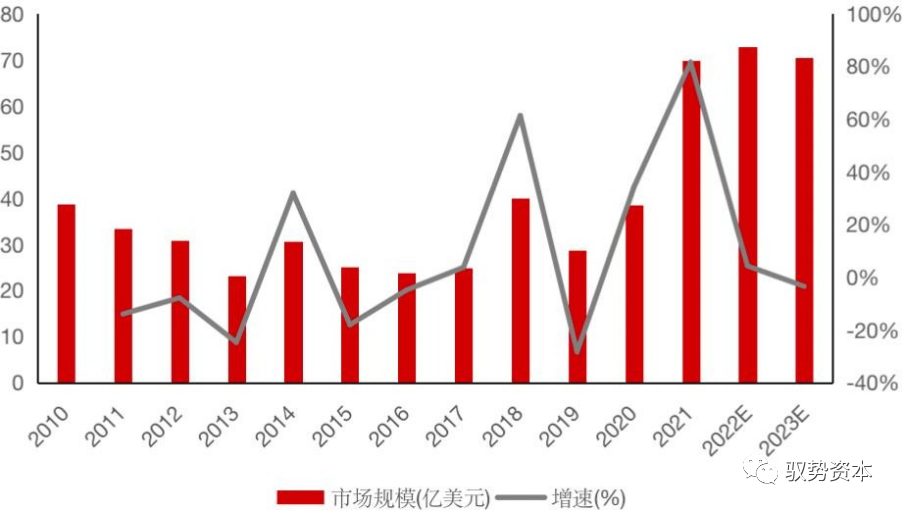

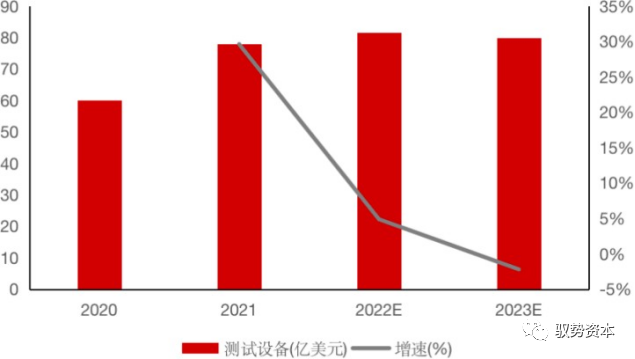

进步前辈封装工艺将鞭策封装尝试装备商场范围不停回升。进步前辈封装工艺带来的 装备需要会大幅鞭策封装装备商场范围扩展,随同集成电路冗长度晋升,后道尝试 装备商场范围也将不变晋升。2020 年半导体行业景气宇上升,下流封测厂扩产进度加速,环球封装装备及尝试装备商场范围均同比达成较大幅度增加。按照 立鼎财产研讨院估计,环球半导体封装装备范畴估计 2022/2023 年划分将到达72.9/70.4 亿美圆。

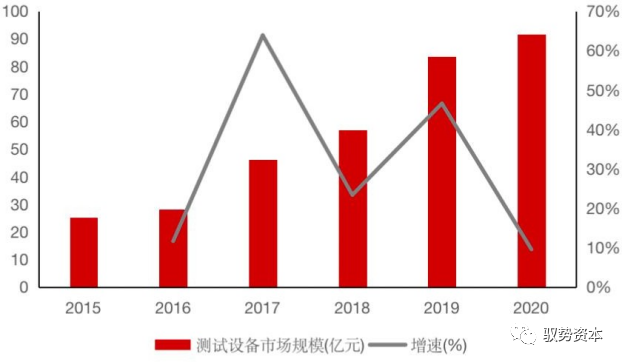

海内集成电路尝试装备商场需要连结神速增加态势。尝试装备商场需要首要来历于下流封装尝试企业、晶圆制作企业和芯片安排企业,此中以封装尝试企业为主。按照 SEMI 数据显现,从 2015 年开端,我国集成电路尝试装备商场范围稳步回升,此中 2020 年我国集成电路尝试装备商场范围为 91.35 亿元,

2015⑵020 年复合增加率达 29.32%。跟着我国集成电路财产范围的不停扩展和环球产能向我国地域变更的加速,集成电路各细分行业对尝试装备的需要 还将不停增加,海内集成电路尝试装备商场需要回升起间较大。

证实:本文体例及配图由品牌入驻作家撰写或品牌入驻互助网站受权转载。著作概念仅代表作家自己,不代表电子发热友网态度。著作及其配图仅供工程师进修之用,若有体例侵权或其余违规题目,请关连本站处置。揭发赞扬

中,因为大而薄的硅片对夹紧力比较敏锐,再本身硅片的翘曲率差别,是以对硅片的抓取、传输提议了更高的哀求。

的发卖额修正了汗青数据,到达了1026亿美圆,与客岁712亿美圆的数据比拟增加了44%,从数据

的前几大步调,包罗晶圆加工、氧化、光刻、刻蚀和薄膜堆积。 在即日的推文中,咱们将络续先容末了三个步调:互连、尝试和封装,以告竣

在集成电路、消磨电子、通讯体系、光伏发电、照明、大功率电源更动等范畴都有利用,如二极管即是采取

封装是使用薄膜纤细加工等手艺将芯片在基板上结构、流动及毗连,并用可塑性绝缘介质灌封后构成电子产物的进程,目标是庇护芯片免受

公司中芯国际级的营收只要第一大晶圆代工公司台积电的1/20,与英特尔比拟更是只要1/20,然则这些芯片

米乐(中国)官方网站

米乐(中国)官方网站